Справаздача аб рынку сталёвых дахаў за 2026-2030 гг.: Заходняя Еўропа лідзіруе на рынку ў 2025 годзе; чакаецца, што Азіяцка-Ціхаакіянскі рэгіён стане лідэрам росту ў будучыні. Рынак сталёвых дахаў гатовы да значнага росту дзякуючы росту попыту на ўстойлівыя і трывалыя дахавыя рашэнні, росту актыўнасці ў рамонце і перадавым тэхналогіям пакрыцця.

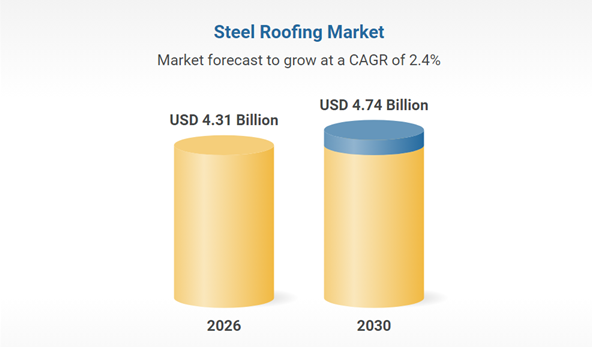

Рынак сталёвых дахаў дэманструе стабільны рост, прагназуецца, што ён вырасце з 4,2 млрд долараў ЗША ў 2025 годзе да 4,31 млрд долараў ЗША ў 2026 годзе, што адпавядае сукупнаму гадавому тэмпу росту (CAGR) у 2,6%. Ключавымі фактарамі гэтага росту з'яўляюцца захаванне попыту на традыцыйныя ацынкаваныя матэрыялы, павелічэнне будаўнічай актыўнасці і рэнтабельныя вытворчыя працэсы. Па меры развіцця рынку таксама расце попыт на трывалыя і даўгавечныя рашэнні для дахаў.

I. Попыт: традыцыйныя сектары стабілізуюцца, новыя сцэнарыі перажываюць выбуховы рост

Традыцыйныя сектары: будаўніцтва і аўтамабілі застаюцца асноўнай падтрымкай

Будаўнічы сектар

«Бачанне 2030» Саудаўскай Аравіі прыцягнула 4,13 трыльёна рыялаў інвестыцый у інфраструктуру, а рынак будаўніцтва Саудаўскай Аравіі да 2025 года дасягне 74,1 мільярда долараў. Прагназуецца, што на працягу наступных пяці гадоў ён будзе расці на 5,4% у год, што прывядзе да далейшага павелічэння попыту на сталёвыя лісты з пакрыццём у якасці матэрыялаў для аздаблення вонкавых сцен.

Аўтамабільны сектар

Чакаецца, што да 2025 года сусветная вытворчасць аўтамабіляў на новых крыніцах энергіі перавысіць 20 мільёнаў адзінак, што прывядзе да рэзкага росту попыту на высокатрывалыя ацынкаваныя сталёвыя лісты. Напрыклад, высокатрывалыя ацынкаваныя сталёвыя лісты з трываласцю 600 МПа і вышэй ужо выкарыстоўваюцца ў вялікіх колькасцях для вырабу карпусоў акумулятарных блокаў, а дуплексная сталь з трываласцю 1180 МПа дазволіла знізіць вагу аўтамабіляў на 20%.

Новыя сектары: фотаэлектрыка і зялёныя будынкі становяцца новымі рухавікамі росту

Новыя фотаэлектрычныя ўстаноўкі спрыяюць попыту на апорныя канструкцыі з цынкава-алюмініева-магніевым (ZM) пакрыццём. Пакрытыя сталёвыя лісты з тэрмінам службы ў саляным тумане 2000 гадзін сталі пераважным выбарам, прычым попыт у 2023 годзе павялічыўся на 200% у параўнанні з аналагічным перыядам мінулага года. Экалагічная энергетыка стымулюе выкарыстанне каразійна-ўстойлівых ацынкаваных сталёвых лістоў у жылых будынках са сталёвымі канструкцыямі, прычым чакаецца, што доля жылых будынкаў са сталёвымі канструкцыямі ў рэгіёне дэльты ракі Янцзы павялічыцца да 25% да 2025 года.

II. Тэхналогіі: зялёная і інтэлектуальная вытворчасць стымулюе мадэрнізацыю прамысловасці

Зялёныя працэсы замяняюць традыцыйныя тэхналогіі

Да 2025 года ўзровень пранікнення тэхналогіі пасівацыі без хрому дасягне 65%, замяніўшы шасцівалентны хром у адпаведнасці з дырэктывай ЕС RoHS; пакрыцці цынка-алюміній-магній памяншаюць таўшчыню цынкавага пласта на 30% і падвойваюць тэрмін службы.

Замкнёная сістэма рэгенерацыі адпрацаванай кіслаты дазваляе дасягаць 100% паўторнага выкарыстання травільнага раствора, што зніжае экалагічныя выдаткі на тону сталі на 80 юаняў. Вядучыя прадпрыемствы, такія як база Baosteel у Чжаньцзяне, адзначылі скарачэнне выкідаў ЛОС на 30% у параўнанні з 2020 годам.

Інтэлектуальная вытворчасць павышае эфектыўнасць

Сістэмы тэхнічнага зроку са штучным інтэлектам кантралююць аднастайнасць пакрыцця ў рэжыме рэальнага часу, дасягаючы дакладнасці выяўлення дэфектаў 99,2%; лічбавыя двайнікі заводаў прагназуюць зашлакоўванне цынкавых ванночак за 48 гадзін, што скарачае страты ад прастою. Пасля нанясення на базу ў Баоу спажыванне энергіі на тону сталі знізілася на 12%, а спажыванне цынку — на 4,7%.

III. Ланцужок паставак: Кітай дамінуе ў экспарце, рэгіяналізацыя паскараецца

Кітай захоўвае перавагу ў экспарце, але сутыкаецца з ціскам трансфармацыі

У 2025 годзе экспарт ліставай сталі з Кітая перавысіў 21 мільён тон, прычым асноўнымі рынкамі збыту былі Паўднёва-Усходняя Азія і Блізкі Усход. Імпарт Саудаўскай Аравіі дасягнуў 677 000 тон (павялічыўся на 44,82% у параўнанні з аналагічным перыядам мінулага года).

Сярэдняя экспартная цана знаходзілася пад ціскам, упаўшы да 629,49 долараў ЗША за тону ў лістападзе 2025 года (на 80% менш, чым у пачатку 2023 года), што прымусіла кампаніі перайсці ад «цэнавай канкурэнцыі» да «каштоўнай канкурэнцыі».

Рэгіяналізаваная схема размеркавання магутнасцей спраўляецца з гандлёвымі бар'ерамі

Вугляродны тарыф ЕС на CBAM можа павялічыць экспартныя выдаткі на 8–12 %, што падштурхне кітайскія кампаніі паскорыць будаўніцтва заводаў у Паўднёва-Усходняй Азіі і на Блізкім Усходзе (напрыклад, малайзійская вытворчая лінія Baosteel), сфарміраваўшы мадэль «кітайскія даследаванні і распрацоўкі + замежная вытворчасць».

Новыя магутнасці па ацынкаванні на рынках, якія развіваюцца, такіх як Індыя і Турцыя, могуць паўплываць на долю Кітая ў экспарце. Кампаніям неабходна ўмацаваць сваю долю рынку высокакласных тавараў за кошт тэхналагічнай мадэрнізацыі (напрыклад, ацынкаваных сталёвых лістоў звышвысокай трываласці).

Час публікацыі: 30 сакавіка 2026 г.